必和必拓在2025财年取得强劲的运营表现,公司实现创纪录的铜矿和铁矿石产量

必和必拓在2025财年取得强劲的运营表现,公司实现创纪录的铜矿和铁矿石产量。

必和必拓在本财年实现了创纪录的铜矿和铁矿石产量,充分彰显了集团业务实力与运营韧性。在全球动荡与不确定性的大环境下,强劲的运营表现为我们实现增长并回报股东打下了坚实的基础。

必和必拓的西澳铁矿创下多项生产记录,包括全年产量记录。南坡矿(South Flank)在2024财年按计划顺利投产,并在首个全年运营中超过了设计产能。随着铁路、港口和技术投资带来实际生产成果,集团基础设施枢纽的效率持续提高。集团炼焦煤业务产量实现了5%的增长,矿卡生产率的提高抵消了Broadmeadow矿区因强降雨天气和岩土工程挑战等带来的不利影响。

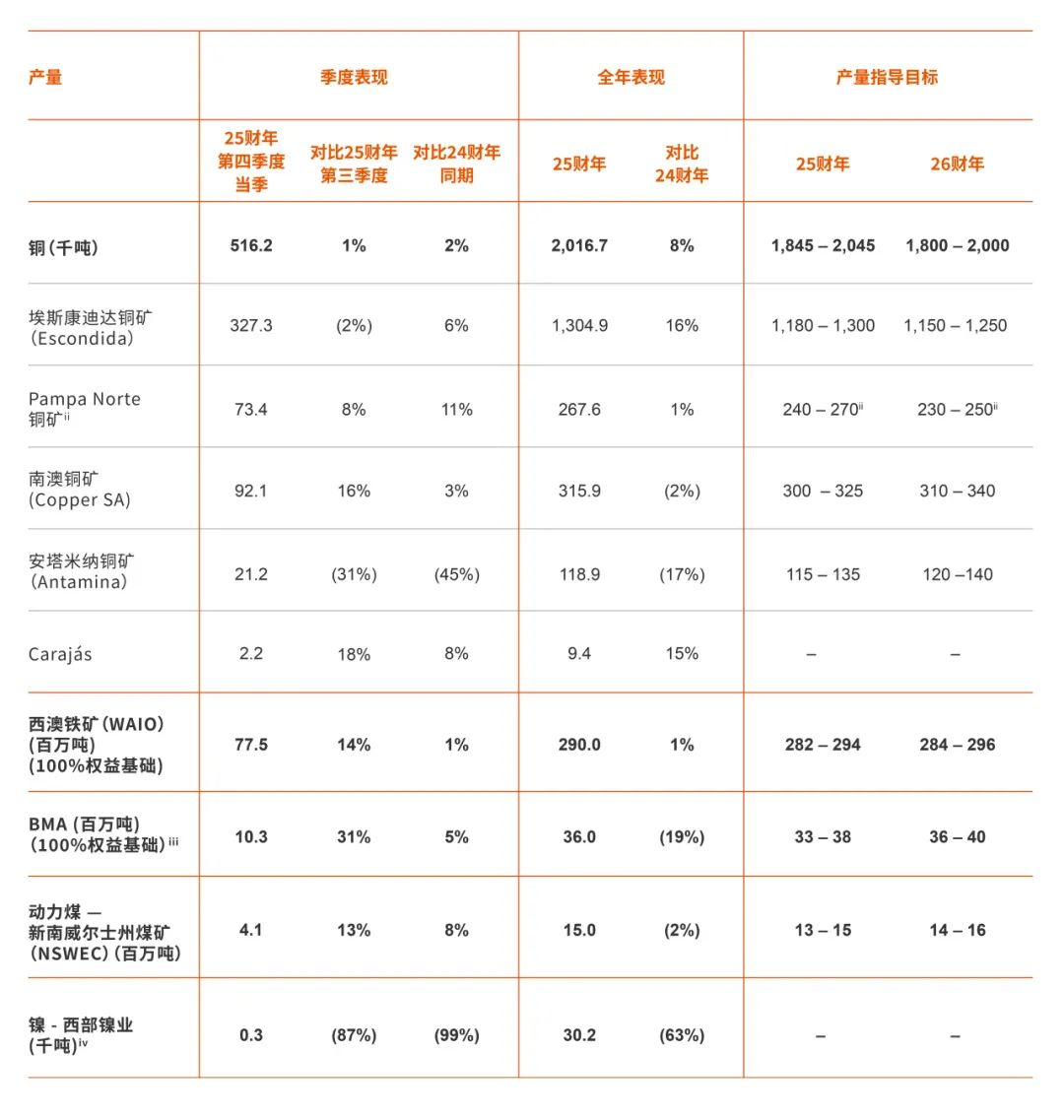

本财年,集团铜矿产量突破200万吨,创下历史新高。铜这一关键大宗商品将在城镇化、数字化和电气化进程中发挥至关重要的作用。智利埃斯康迪达铜矿(Escondida)创下17年来最高产量纪录,斯宾塞铜矿(Spence)亦刷新产量纪录。位于澳大利亚的南澳铜矿(Copper SA)本年度的运营表现也十分强劲,六月和本财年第四季度当季产量均创下新高。

在加拿大,Jansen钾肥一期项目持续推进。现提供该项目的最新成本和进度估算:预计资本支出将介于70亿至74亿美元之间(包括应急费用),高于原先预估的57亿美元,且项目投产时间已调整回前期设定的2027年中期。集团在2026财年和2027财年的资本支出目标仍为约110亿美元。

上半年,全球大宗商品需求依然展现出韧性。这主要反映出,尽管对美出口显著下降,中国出口基础仍在持续扩大。尽管房地产行业出现波动,中国国内需求依然强劲。铜和钢铁需求受益于可再生能源投资的快速增长、电网升级扩容、机械产品出口的强劲表现以及电动汽车销量的提升。虽然经济增长放缓和贸易体系碎片化仍是潜在风险,但中国和美国的刺激措施将有助于缓解短期冲击。展望未来,中国“十五五”规划预计将为维持长期增长和发展提供更多政策指导信息。

运营绩效:铜矿和铁矿石产量再创新高

本财年,必和必拓集团铜矿产量突破200万吨,同比增长8%。这得益于集团所有运营铜矿资产的强劲表现,包括埃斯康迪达铜矿产量增长16%,斯宾塞铜矿刷新产量纪录,以及南澳铜矿第四季度产量亦创新高。

我们还实现了创纪录的铁矿石产量,其中西澳铁矿(WAIO)克服了第三季度因热带气旋“泽利亚”和热带风暴“肖恩”带来的不利影响,全年产量达2.9亿吨(100%权益基础)。萨马科矿业(Samarco)第二座选矿厂提前实现增产也是集团铁矿石产量创下新高的重要贡献因素。

产量指导目标:生产目标达成,单位成本符合预期

埃斯康迪达铜矿和新南威尔士州动力煤矿(NSWEC)的产量双双超过了产量指导目标的上限。斯宾塞铜矿、西澳铁矿、以及必和必拓三菱联盟(BMA)均处于产量指导目标的上半区间。南澳铜矿达成修订后的产量指导目标中值(仍在原定产量指导范围内)。

埃斯康迪达铜矿、斯宾塞铜矿、南澳铜矿和西澳铁矿均实现2025财年的单位成本指导目标。BMA矿区成本亦符合修订后预期。

在22财年和25财年期间,铜产量实现了28%增长,26财年的产量指导目标为180万吨至200万吨。

资产组合:Jansen钾肥项目近况更新

目前,Jansen钾肥一期项目已完成68%。我们预计一期项目的资本支出范围将在70亿美元至74亿美元之间,且项目投产时间已调整回前期设定的2027年中期。

鉴于在资本配置框架下我们对资本支出的排序的定期审查,以及中期可能有新增钾肥供应进入市场,在此次评估中,我们正在考虑将Jansen二期项目的投产时间延至2031财年。

集团在2026财年和2027财年的资本支出目标仍为约110亿美元。

社会价值:价值链脱碳减排协议

必和必拓已与中远海运集团签署两艘双燃料Newcastlemax型散货船的租赁合同。使用低碳或接近零排放的氨燃料时,这些船舶的单航次碳排放量可比传统化石燃料船舶减少50%至95%。

南澳铜矿携手澳大利亚铁路货运运营商Aurizon打造关键物流解决方案,将显著减少南澳大利亚州的温室气体排放量。

必和必拓与中国宝武共同庆祝产自皮尔巴拉地区的必和必拓铁矿石成功应用于商业规模直接还原铁生产试验。该项目旨在助力钢铁行业探索可行的脱碳路径。

必和必拓在2025财年取得强劲的运营表现,公司实现创纪录的铜矿和铁矿石产量

必和必拓在2025财年取得强劲的运营表现,公司实现创纪录的铜矿和铁矿石产量。

必和必拓在本财年实现了创纪录的铜矿和铁矿石产量,充分彰显了集团业务实力与运营韧性。在全球动荡与不确定性的大环境下,强劲的运营表现为我们实现增长并回报股东打下了坚实的基础。

必和必拓的西澳铁矿创下多项生产记录,包括全年产量记录。南坡矿(South Flank)在2024财年按计划顺利投产,并在首个全年运营中超过了设计产能。随着铁路、港口和技术投资带来实际生产成果,集团基础设施枢纽的效率持续提高。集团炼焦煤业务产量实现了5%的增长,矿卡生产率的提高抵消了Broadmeadow矿区因强降雨天气和岩土工程挑战等带来的不利影响。

本财年,集团铜矿产量突破200万吨,创下历史新高。铜这一关键大宗商品将在城镇化、数字化和电气化进程中发挥至关重要的作用。智利埃斯康迪达铜矿(Escondida)创下17年来最高产量纪录,斯宾塞铜矿(Spence)亦刷新产量纪录。位于澳大利亚的南澳铜矿(Copper SA)本年度的运营表现也十分强劲,六月和本财年第四季度当季产量均创下新高。

在加拿大,Jansen钾肥一期项目持续推进。现提供该项目的最新成本和进度估算:预计资本支出将介于70亿至74亿美元之间(包括应急费用),高于原先预估的57亿美元,且项目投产时间已调整回前期设定的2027年中期。集团在2026财年和2027财年的资本支出目标仍为约110亿美元。

上半年,全球大宗商品需求依然展现出韧性。这主要反映出,尽管对美出口显著下降,中国出口基础仍在持续扩大。尽管房地产行业出现波动,中国国内需求依然强劲。铜和钢铁需求受益于可再生能源投资的快速增长、电网升级扩容、机械产品出口的强劲表现以及电动汽车销量的提升。虽然经济增长放缓和贸易体系碎片化仍是潜在风险,但中国和美国的刺激措施将有助于缓解短期冲击。展望未来,中国“十五五”规划预计将为维持长期增长和发展提供更多政策指导信息。

运营绩效:铜矿和铁矿石产量再创新高

本财年,必和必拓集团铜矿产量突破200万吨,同比增长8%。这得益于集团所有运营铜矿资产的强劲表现,包括埃斯康迪达铜矿产量增长16%,斯宾塞铜矿刷新产量纪录,以及南澳铜矿第四季度产量亦创新高。

我们还实现了创纪录的铁矿石产量,其中西澳铁矿(WAIO)克服了第三季度因热带气旋“泽利亚”和热带风暴“肖恩”带来的不利影响,全年产量达2.9亿吨(100%权益基础)。萨马科矿业(Samarco)第二座选矿厂提前实现增产也是集团铁矿石产量创下新高的重要贡献因素。

产量指导目标:生产目标达成,单位成本符合预期

埃斯康迪达铜矿和新南威尔士州动力煤矿(NSWEC)的产量双双超过了产量指导目标的上限。斯宾塞铜矿、西澳铁矿、以及必和必拓三菱联盟(BMA)均处于产量指导目标的上半区间。南澳铜矿达成修订后的产量指导目标中值(仍在原定产量指导范围内)。

埃斯康迪达铜矿、斯宾塞铜矿、南澳铜矿和西澳铁矿均实现2025财年的单位成本指导目标。BMA矿区成本亦符合修订后预期。

在22财年和25财年期间,铜产量实现了28%增长,26财年的产量指导目标为180万吨至200万吨。

资产组合:Jansen钾肥项目近况更新

目前,Jansen钾肥一期项目已完成68%。我们预计一期项目的资本支出范围将在70亿美元至74亿美元之间,且项目投产时间已调整回前期设定的2027年中期。

鉴于在资本配置框架下我们对资本支出的排序的定期审查,以及中期可能有新增钾肥供应进入市场,在此次评估中,我们正在考虑将Jansen二期项目的投产时间延至2031财年。

集团在2026财年和2027财年的资本支出目标仍为约110亿美元。

社会价值:价值链脱碳减排协议

必和必拓已与中远海运集团签署两艘双燃料Newcastlemax型散货船的租赁合同。使用低碳或接近零排放的氨燃料时,这些船舶的单航次碳排放量可比传统化石燃料船舶减少50%至95%。

南澳铜矿携手澳大利亚铁路货运运营商Aurizon打造关键物流解决方案,将显著减少南澳大利亚州的温室气体排放量。

必和必拓与中国宝武共同庆祝产自皮尔巴拉地区的必和必拓铁矿石成功应用于商业规模直接还原铁生产试验。该项目旨在助力钢铁行业探索可行的脱碳路径。